[미국 증시 시황] 고용지표 호조, 유가 하락, 장단기 금리역전현상에 따른 전망, 중국주식 급등/ 미국증시 상승마감

고용시장이 발표되면서 상승폭이 축소되었으나 러시아-우크라이나 협상 재개를 주목하며 뉴욕증시는 상승 출발했다. 고용시장 발표 이후 2년물 미국채-10년물 미국채 금리가 역전되었다.

치솟는 물가와 다가오는 경기침체 우려속에 미국 경제는 노동시장이 점점 타이트해지면서 3월 예상치보다 적은 일자리가 나왔다.

비농업 일자리: +431,000건, 실업률 3.6% vs. 예상치 +490,000건, 실업률 3.7%

- Leisure and Hospitality: +112,000건

- Professional and business services: +102,000건

- Retail: +49,000건

- Manufacturing: +38,000건

- Other sectors reporting gains included social assistance: -25,000건

- Construction: -19,000건

- Financial activities: -16,000건

경제활동 참가율 전월대비 62.3% -> 62.4% (+418,000건)

시간당 평균임금 +0.4%, 연간 평균임금 +5.6% (예상치 상회)

State Street Global Advisors의 수석 경제학자 Smona Mocuta는 이번 보고서에는 놀랄만한 점은 딱히 없었다. 고용시장은 여전히 견조하다고 말했다.

금요일에 장단기금리 역전현상이 또 다시 일어났다. 일자리 데이터 발표 이후 단기 수익률이 급상승해 경기침체의 우려가 증가하고 있다.

10년물 국채금리는 10bp 올라 2.426%이었고 2년물 국채금리는 15bp급등하여 2.434%로 수익률은 0.01%로 장단기금리가 역전했다.

2년물-10년물 뿐만아니라 다른 국채금리에서도 역전현상을 보였다. 5년물 국채금리는 14bp올라 2.564%이었고 30년물은 7bp 올라 2.516%으로 2006년 이후 처음으로 역전되었다.

Bureau of Labor Statistics에 따르면 실업률은 3.6%임과 동시에 비농업 일자리는 431,000건이 증가했다. 고용지표는 강한 노동시장을 보여주지만 투자자들은 연준이 올해 남은 회의에서 좀 더 적극적인 금리인상을 할 청신호라는 점에서 우려하고 있다. 또한 이런 금리인상은 결국 장기간에 걸쳐 경기둔화로 이어질 것이다.

2년물과 10년물 금리차는 2019년이후 목요일 저녁에 처음으로 역전되었으며 금요일 아침 비농업 일자리 지표 발표전에 다시 정상으로 돌아왔다가 지표 발표 이후에 재역전되었다.

역사적으로 장단기금리 역전현상은 경기침체전에 일어나지만 경제학자들은 이 지표가 무조건 경기침체를 의미하지는 않고 실질적 경기침체는 역전현상이후 1년후가 될 수 있다고 말했다.

뉴욕에 상장된 중국주식들이 미국에서 계속 거래될 수 있도록 중국이 중요정보를 공유하는 것을 고려중이라고 발표한 이후 중국주식들이 급등했다.

블룸버그에 따르면 베이징 규제당국은 미국에 뉴욕상장 중국 기업의 감사에 대해 완전한 접근을 허용하기위해 노력하고 있다고 보도했다. 이러한 접근은 올해 중순부터 될 수 있을 것이라고 보도했다.

중국 증권감독위원회도 CNBC에 성명을 내고 중국 내 일부 회계법인을 만나 공동검사 준비를 검토하라고 밝혔다.

블룸버그는 중국 규제당국은 뉴욕상장된 중국 기업들이 계속 거래가 될 수 있도록 틀을 만드려고 노력중이지만 민감한 데이터를 보유한 특정 기업들은 상장폐지가 될 수 있다고 보도했다. 이러한 움직임은 미국 증권거래소가 중국의 검색엔진 바이두를 미국 규제당국이 3년치 금융감사를 검토하지 못할경우 상장 폐지 될 수 있는 미국상장 중국주식리스트에 올린 이후에 나왔다.

중국주식 종가: BABA $110.2 (+1.29%) / JD $59.09 (+2.11%) / NTES $95.81(+6.82%) / BIDU $140.97(+6.55%) / PDD $42.65 (+6.33%) / NIO $21.93 (+4.18%) / YUMC $44.09 (+6.14%)

Fundstrat Global Advisors의 Tom Lee는 올해 주식의 바닥을 볼 가능성이 매우 높다고 보고 하반기에는 "매우 위험이 큰" 시장이 될 것이라고 말했다.

"우리는 S&P 500이 한동안 바닥을 떠돈 상태라고 말할 수 있는데 2022년 1분기가 지난 지금, 2022년의 바닥으로 떨어질 확률이 88%를 넘는다."고 Lee는 말했다.

S&P 500은 1분기에 거의 5% 손실로 마무리 했으며 코로나로 인한 심각한 매도세로 시장이 많이 타격을 입은 2020년 초반이후로 가장 최악의 1분기로 기록되었다. 연준의 금리 인상 사이클 시작, 치솟는 인플레이션, 러시아의 우크라이나 침공 등의 이유가 1분기 투자심리를 짓눌렀다.

Lee는 시장이 경제침체를 피할 수 있는한 큰 반등을 볼 수 있을 것이라고 말하며 S&P 500이 연말에 지금으로부터 12%상승한 5,100을 돌파할 것 이라고 말했다.

그는 월스트리트에서 팬데믹의 바닥과 그에 따른 반등을 말한 몇 안 되는 전략가 중 한 명이었다. 그는 양적·기술적 신호도 시장에 대한 그의 강한 견해를 뒷받침한다고 말했다. S&P 500지수는 2월 24일 200일 이동평균을 8% 밑돌았고, 한 달 뒤인 3월 22일 주식 벤치마크는 모멘텀 게이지 정도에 마감했다. "이는 2차 세계대전 이후 31번밖에 일어나지 않았고 이는 강한 신호였다"고 Lee는 말했다.

고용 지표 호조에 시장은 잘 소화하는듯 보이며 상승출발 후 장 중 2년물 국채-10년물 국채금리 차가 역전되면서 보합권에서 상승과 하락을 반복하다가 서부텍사스산원유(WTI)가 배럴당 $100 미만으로 하락하면서 투자심리가 개선되어 상승 마감했다.

Prime Miton Investors 최고투자책임자(CEO) Neil Birrell는 "미국의 일부 지표가 잘못된 방향을 가리키고 있는 가운데 고용지표는 예상보다 부진했지만 많은사람들이 경제하락을 우려하는만큼은 아니었다"고 말했다. 그는 현재로서는 비어있는 일자리는 여전히 채워지고 있고 임금 상승률은 여전히 견조해 경제가 양호하다는 것을 보여준다. 관건은 금리가 상승하고 성장이 둔화됨에 따라 고용시장과 전반적인 경제에 미치는 영향이 될 것이다."라고 덧붙였다.

Truist Advisory Services의 공동 CEO이자 최고 시장 전략가인 Keith Lerner는 장단기 금리 역전현상에 대해 " 이것은 연준이 제대로 착륙할 수 있을지에 대한 경고다. 그리고 이것이 타당한 우려라고 생각합니다."라고 말했습니다. "그러나 대부분의 지표는 수익률 곡선 자체가 단기 매도 신호가 아님을 시사한다"고 말했다.

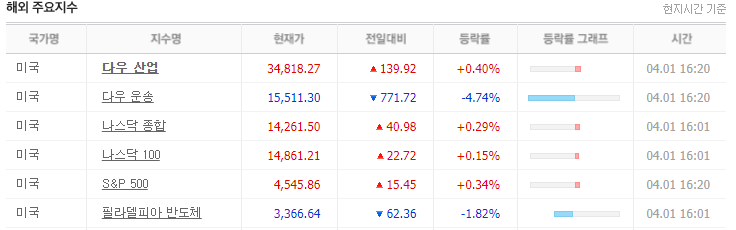

뉴욕 증시에서 다우 지수는 0.4% 상승한 34,818.27에 거래를 마쳤고 나스닥 지수는 0.29% 상승해 14,261.50를 기록했습니다. S&P500 지수는 0.34% 상승한 4,545.86에 장을 마감했습니다.

10년물 미국채 수익률 전일의 2.342% -> 2.39%

미국 주식 애플, 마이크로소프트, 엔비디아, 테슬라, 넷플릭스 주가

미국 주식 디즈니, 아마존, 구글(알파벳 A), 페이스북(메타), 트위터 주가

'미국 주식 > 미국 시황' 카테고리의 다른 글

| 연준 대차대조표 더 빠른 속도로 축소, 10년간 강세 종목추천/미국 증시 하락마감 (7) | 2022.04.06 |

|---|---|

| 머스크 지분매입 후 트위터 주가 27%급등, 고성장주 종목 추천/ 미국증시 상승마감 (13) | 2022.04.05 |

| 미국 연준 인플레 선호지표 PCE 지수 상승, 1백만 석유 방출 발표 / 미국증시 하락마감 (8) | 2022.04.01 |

| 월가 투자자들의 미국증시 전망, 장단기금리 역전 의미/ 미국증시 하락마감 (18) | 2022.03.31 |

| 미국 일자리 증가, 반등 랠리 속 기대되는 종목 추천/미국증시 상승마감 (13) | 2022.03.30 |